“Tokenomics” – portmanteau for token + economics – er blevet et væsentligt begreb til at forklare og forstå de incitamenter, der ligger bag cryptovalutaer- og andre aktiver. Det er især vigtigt for nyere projekter, der gerne vil overleve på den lange bane.

Når du overvejer at investere i en bestemt token, er det værd at forstå de bagvedliggende tokenomics.

Det er i sidste ende et simpelt spørgsmål om udbud og efterspørgsel.

Udbud: Frigivelse, Inflation, and Allokering

På udbudssiden vil en token stige i værdi, hvis færre og færre af de tokens eksisterer over tid – det betegnes deflation. Den vil alt andet lige falde i værdi, hvis flere “printes” over tid – det er inflation.

Spørgsmål, du kan stille dig selv, er:

- Hvor mange af disse tokens eksisterer lige nu?

- Hvor mange vil der nogensinde eksistere?

- Hvor hurtigt bliver nye tokens frigivet?

Bitcoin

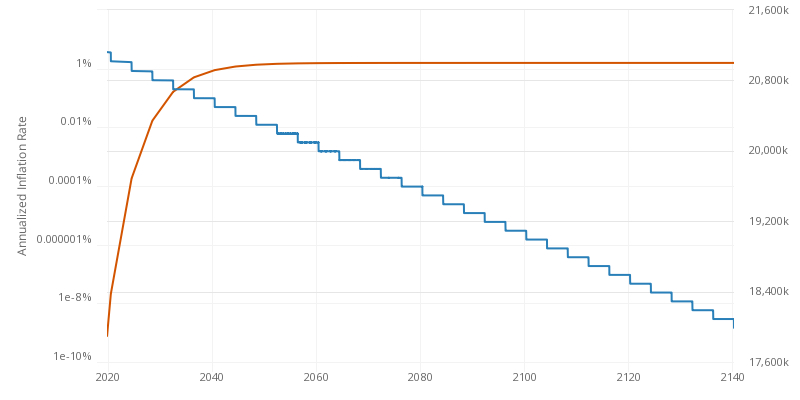

Bitcoin har f.eks. en simpel udbudskurve, der frigiver Bitcoin over en periode på 140 år:

Der er et maksimum på 21,000,000 Bitcoin, og de frigives på en sådan måde, at halvt så mange frigives hvert 4. år. Som man kan se på grafen ovenfor, går pusten for alvor ud af udbuddet omkring år 2040. Der eksisterer pt. 19,000,000 Bitcoin, så der er “kun” 2,000,000 tilbage, som frigives over de næste 120 år.

Det betyder, at 90% af udbuddet allerede er i omløb, og der kun tilføjes 10% flere Bitcoin over 100+ år, hvilket er meget svagt inflationært pres. Det kaldes dog for en deflationær valuta, fordi der er en øvre grænse på antallet af Bitcoin (i modsætning til almindelig pengepolitik – money printer go brr), og det vil med al sandsynlighed være en faldende mængde i takt med, at folk smider deres nøgler væk eller sender deres Bitcoin til “sorte hul” for sjov.

Ethereum

Hvad med Ethereum? Der er pt. omkring 119M Ether i omløb, og der er ingen øvre grænse på, hvor mange Ether, der kan eksistere. Dog blev der gennemført en opgradering til Ethereum i 2021, navngivet EIP 1559, hvor en “burn mechanism” blev tilføjet, hvilket bl.a. skulle sikre et stabilt udbud og evt. kan lede til en deflationær udbudskurve.

I skarp kontrast til den rigtige verden kan cryptomennesker godt lide, når tokens er deflationære … Se bare sider som Watch The Burn, hvor man fejrer, når der “brændes” Ether.

Dogecoin

Dogecoin har heller ikke et hårdt “loft” og er pt. defineret til at have en inflation på omkring 2-5% om året. Af de tre nævnte indtil videre vil inflationære tokenomics forvitre værdien af Dogecoin i højere grad end det er tilfældet for Bitcoin og Ethereum.

Typiske supply tokenomics

Chrix Dixon beskriver værdien af veldesignet udbud af tokens som en løsning til det typiske netværksproblem: Hvordan får man den “kritiske brugermasse”, der skal til for, at alle gavner af det? Man betaler dem. Og når den netværkseffekt så er opnået, vil man så frigive færre tokens.

Allokering

En ting er “hvor meget”, noget andet er: Hvem ejer det? Når et nyt projekt starter, er det typisk, at grundlæggerne beholder en andel til andre formål: Til bug bounties, community-building, udvikling, og – ja – til sig selv.

Spørgsmål, man kan stille sig selv, er:

- Er der et fåtal af investorer, der ejer en uproportionel stor andel af alle tokens?

- Gav protokollen de fleste tokens til markedet?

- Virker det som en fair fordeling?

Hvis nogle få individer – såkaldte whales – sidder med f.eks. 25% af alle tokens, så bør man tænke sig om, inden man hopper i.

Det er, forresten hvad f.eks. Jack Dorsey (Twitter, Square) raser imod: At web3-ejes af en lille enklave af VCs i stedet for et demokratisk samsurium af helt almindelige mennesker, der hedder Kenned eller Connie.

Et andet eksempel på en mærkelig allokering: Skaberne af SHIB – et projekt, der giver absolut ingen mening – valgte at sende halvdelen af deres tokens til Uniswap, hvilket er nice nok, og den anden halvdel til … Vitalik Buterin?

Efterspørgsel

Ethvert barn kan gå ud i haven og finde 10 sten, sige “Disse sten repræsenterer nu min nye token, STEN, og der kom aldrig til at være flere end 10”. 0% inflation, baby. Men det er værdiløse. Fordi de er sten (inb4 Ether Rocks).

Det er ikke tilstrækkeligt, at der er et finit udbud. Mine tokens skal også være værdifulde: Enten nu eller i fremtiden. Nok vigtigst af alt skal folk skal tro på deres værdi, ligesom vi har en klippefast tro på kronens værdi.

Forventet afkast

Hvis du ejer Ether – en token, som giver dig adgang til at foretage transaktioner og interagere med Dapps – kan du vælge at stake dem i netværket, hvilket hjælper med at opretholde sikkerheden af netværket (Lige nu er ETH dog Proof-of-Work baseret, men der arbejdes på det omdiskuterede “Merge”, som forventes at komme i 2022, hvor Ethereum skifter til Proof-of-stake)

Når du staker ETH, bliver du kompenseret med ETH – i omegnen af 5% p.a.

Med nogle tokens får du også adgang til en bid af de indtægter, den genererer, som f.eks. SUSHI, hvor ejerne får en andel af SushiSwaps indtjening. Det ligger pt. i omegnen af 11.5%.

Det forventede afkast i disse eksempler er målt i den pågældende valuta. 10% mere SUSHI betyder ikke nødvendigvis 10% flere DKK. Om værdien på hver SUSHI-token går op eller ned, afhænger af flere ting (bl.a. deres udbud).

Se bare denne tokenomics-analyse af SUSHI tilbage i 2020. Ja, det er en inflationær token, men det bruges samtidigt som incitament til at tilskynde yderligere likviditet, hvilket er godt for SUSHIs market cap – og du får derfor en mindre bid af en større kage. Måske godt?

Det er, alt andet lige, vigtigt at have en form for afkast, der kan genereres fra din token. Hvis ikke, så skal du forvente, at selve prisen på det token går op – og det kan den måske også gøre.

Memes: tHe PoWeR oF bElIeF

En grund til, at du gerne vil købe en token, er, ganske enkelt, at andre folk også gerne vil have den token – eller ønsker sig at købe den i fremtiden.

Hvordan fastslår man denne “meme”-værdi? Det er ikke helt så håndgribeligt, men man kan forsøge at fornemme, hvor meget aktivitetet, der er på projektets Twitter- og Discordprofiler.

Er folk meget engagerede, og identificerer de sig med projektet? Hvor længe har folk været aktive i det community?

Troen på en fremtidig værdi er en essentiel drivkraft for efterspørgsel. Bitcoin, f.eks., genererer ingen cash flow, ingen staking rewards, ikke noget som helst. Folket har bare en klar ide om, at det har værdi som langtidsopbevaring af værdi, og altså som rival til guld.

Det er altså ikke tilstrækkeligt at være 100% analytisk – man bliver også nødt til at tage den bløde hat på.

Lockups

Nogle protokoller tilbyder brugerne, at de kan låse deres tokens i en kontrakt over en længere periode, typisk i bytte for bedre afkast.

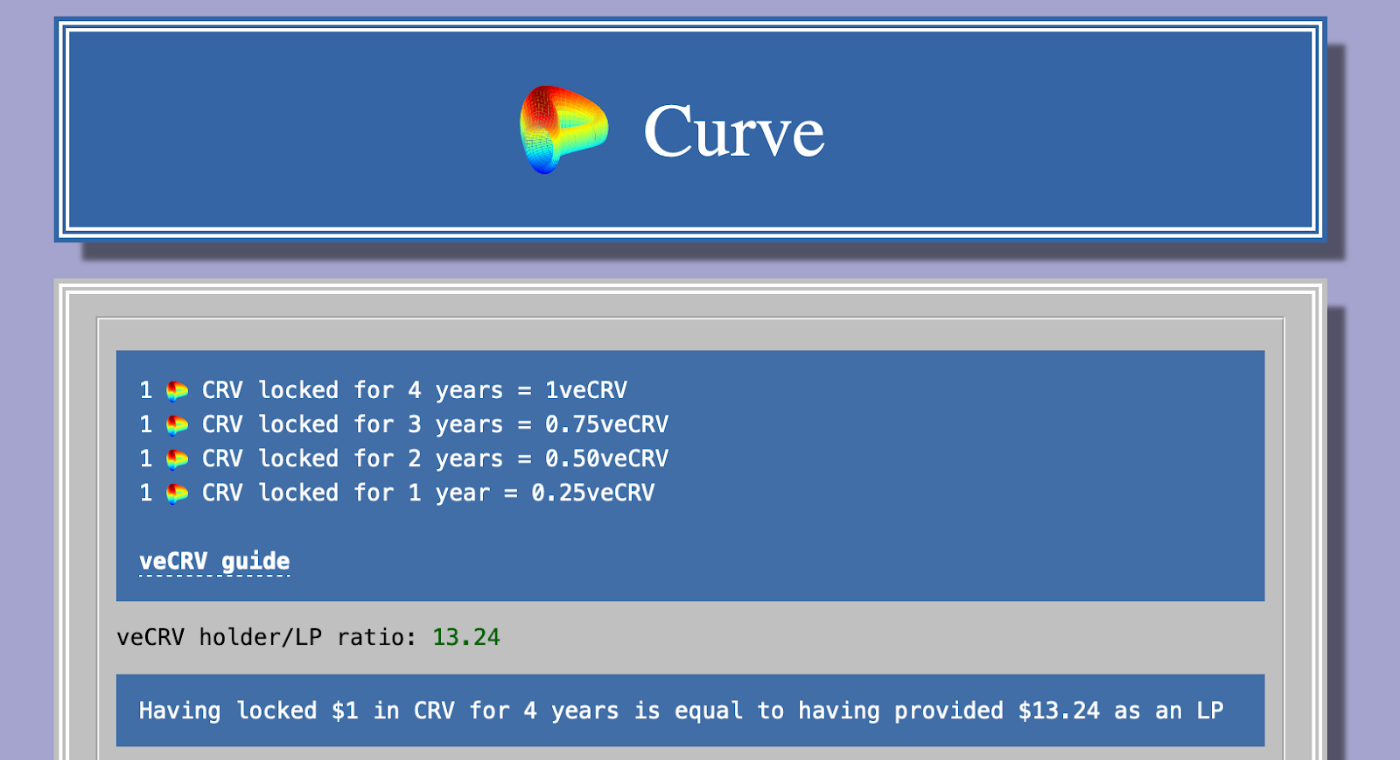

Det typiske eksempel på dette er Curve.

[Curve Finance er – blandt andet – en decentraliseret exchange (DEX) på Ethereum, designet med fokus på at swappe effektivt mellem forskellige stablecoins]

Curve tilbyder også, at man kan stake sine CRV-tokens, men man får mest af at låse dem fast i en langtidskontrakt – og Curve nyder godt af, at du ligesom har lidt svært ved at sælge din tokens, når så først de er låst …

In conclusion

Det er tokenomics 101 og var tiltænkt at give nogle fingerpeg om, hvad man skal kigge efter, når man investerer i tokens:

- Udbud: Hvor mange tokens, hvor hurtigt bliver de frigivet, inflation/deflation, og fordelingen af tokens (evt. whales)

- Efterspørgsel: Værdien af det enkelte token, hvad det bruges til, om det genererer et afkast, og om der er community-opbakning, og evt. langtidsinstrumenter som lockups, der sikrer, at likviditeten ikke forlader markedet på en dag.